So funktioniert Factoring

Factoring ist eine Finanzierungsform, bei der ein Unternehmen seine offenen Forderungen (z.B. unbezahlte Rechnungen) an ein Factoring-Unternehmen verkauft. Im Gegenzug erhält das Unternehmen sofort einen Großteil des Rechnungsbetrags, während das Factoring-Unternehmen das Risiko der Zahlungsausfälle und die Verwaltung der Forderungen übernimmt.

Das Prinzip des Factoring hilft Unternehmen, schnell Liquidität zu erhalten, ohne auf die Zahlung ihrer Kunden warten zu müssen.

Wussten Sie?

Das Prinzip ist nichts Neues und letztlich auch weitverbreitet. Privat kennen viele das Prinzip gegebenenfalls von der Zahlungsplattform PayPal. Hier gibt es die Option „Später bezahlen“. In diesem Fall begleicht PayPal die Rechnungen bei dem entsprechenden Händler und die Nutzerinnen und Nutzer der Zahlungsplattform zahlen den entsprechenden Betrag dann in 30 Tagen an PayPal. Genauso können Sie sich auch Factoring vorstellen, allerdings noch ein bisschen komplexer.

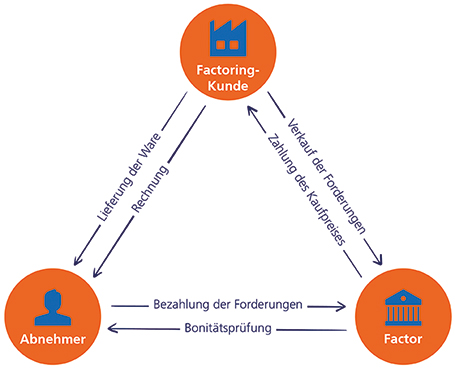

Angenommen, Ihr Unternehmen stellt eine Rechnung an einen Kunden – hier Abnehmer genannt – für den Erhalt einer Dienstleistung oder eines Produkts. Diese Rechnung wird beim Factoring als Forderung bezeichnet. Das Unternehmen kann nun diese Forderung an eine Factoring-Gesellschaft, die in diesem Zusammenhang Factor genannt wird, verkaufen. Der Factor überprüft die Bonität des Abnehmers und bezahlt zunächst ca. 80 % der Rechnung (Forderung) an das Unternehmen (also den Factoring-Kunden).

Von diesen 80 % behält der Factor einen Teil selbst, womit die Dienstleistung seitens des Factoring-Kunden abgegolten wird. Die restlichen 20 % erhält der Factoring-Kunde, nachdem die Forderung vom Abnehmer vollständig beglichen wurde.

Die Dienstleistung eines Factors kann dabei noch zusätzlich erweitert werden. So gibt es noch die Möglichkeit einer sogenannten Delkredere-Funktion. Hierbei übernimmt der Factor das Risiko von Zahlungsausfällen, weshalb er auch die Bonitätsprüfung der Abnehmer vornimmt. Kommt es zu Zahlungsausfällen, kann der Factor in Form des Debitorenmanagements auch das Mahn- und Inkassowesen für den Factoring-Kunden übernehmen.

Wie genau das Factoring-Geschäft aussieht, muss zwischen Unternehmen und Factor individuell geklärt und vereinbart werden.

Kosten beim Factoring

Beim Factoring können verschiedene Kosten entstehen, darunter:

- Factoring-Gebühren: Ein Prozentsatz des Rechnungsbetrags, abhängig von Volumen, Bonität und Risiko

- Zinsen: Für den Zeitraum zwischen Forderungsverkauf und Zahlung des Kunden

- Verwaltungsgebühren: Für das Forderungsmanagement und Inkasso, je nach Anbieter

- Mindestgebühren: Falls bestimmte Umsatzvolumen nicht erreicht werden

Diese Kosten variieren je nach Art des Factorings und den Konditionen des Anbieters. Deshalb lohnt sich im Voraus ein gründlicher Vergleich verschiedener Anbieter.

Vorteile von Factoring

Der Einsatz von Factoring kann die Wettbewerbsfähigkeit von Unternehmen verbessern, denn sie können ihren Kundinnen und Kunden so längere Zahlungsziele gewähren. Auch für geplante Investitionen spielt das Factoring in die Karten: Die Eigenkapitalquote, Bonität und damit auch das Rating steigen durch Factoring. Weitere Vorteile sind:

- Planungssicherheit: Regelmäßige Liquiditätszuflüsse erleichtern die Finanzplanung & ermöglichen Wachstums-Finanzierungen

- Bessere Bonität: Verbesserte Bilanzkennzahlen, da Forderungen aus der Bilanz verschwinden

- Risikominimierung: Schutz vor Forderungsausfällen, da das Factoring-Unternehmen das Ausfallrisiko übernimmt

- Schnelle Liquidität: Sofortiger Zahlungseingang trotz langer Zahlungsziele

- Rating der Kunden: Regelmäßige Überprüfung der Bonität Ihrer Kunden

- Kein Mahnwesen: Das Factoring-Unternehmen übernimmt das Forderungsmanagement und Inkasso

Nachteile von Factoring

Obwohl Factoring viele Vorteile bietet, gibt es auch einige potenzielle Nachteile, die Unternehmen berücksichtigen sollten. Zu den wichtigsten Nachteilen zählen die entstehenden Kosten sowie mögliche Auswirkungen auf die Kundenbeziehung. Eine genaue Analyse der Risiken und Kosten ist daher entscheidend, um zu beurteilen, ob Factoring die richtige Lösung für Ihr Unternehmen ist.

- Kundenbeziehung: Der Verkauf von Forderungen an Dritte kann das Vertrauensverhältnis zu Kunden negativ beeinflussen

- Kosten: Gebühren und Zinsen können höher sein als bei anderen Finanzierungsformen

- Begrenzte Flexibilität: Nicht alle Forderungen sind factoring-fähig (z.B. Forderungen mit schlechten Bonitäten)